大畜牧分享猪价资讯第2420天

1、猪价下跌,跌至近17天最低价

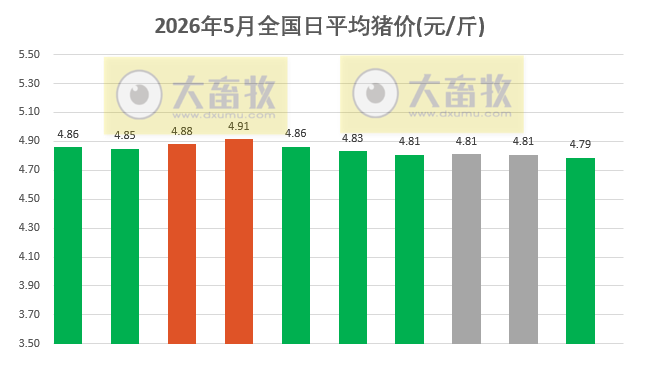

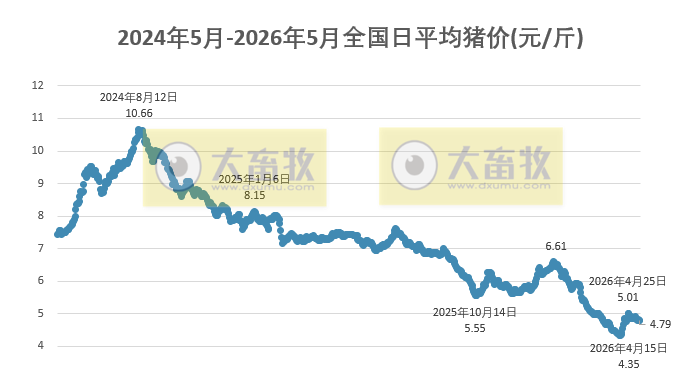

大畜牧小编根据我国27省的猪价数据,计算出2026年5月10日全国平均猪价为每斤4.79元,比下跌了0.02元,跌幅为0.39%,不仅是5月以来最低价,还是近17天最低价;

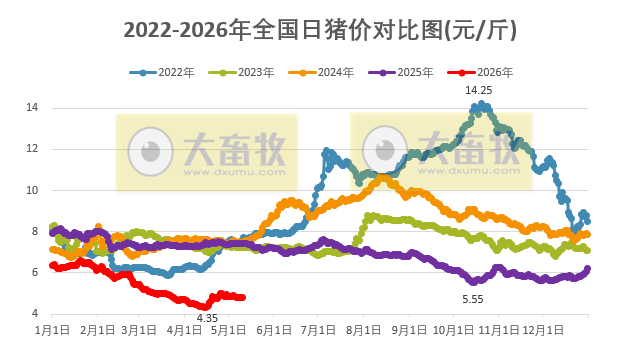

与去年同一天相比,猪价下跌了2.64元,跌幅为35.5%,且低于前6年同期;

其中2022-2025年这4年同期均在7元区间横盘震荡,而今年2026年同期又进入4元区间震荡。

与今年最低点4月的4.35元相比,上涨了0.44元,涨幅为10.1%,但低于2019-2025年这7年的最低点。

2、稳中带跌

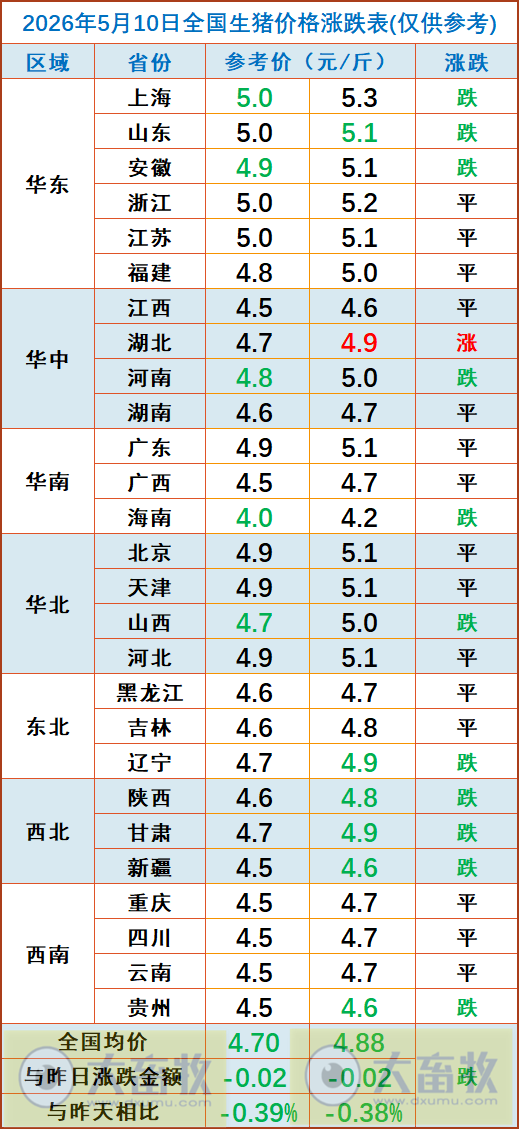

从我国27省情况来看,整体稳中带跌,共有11省下跌,比昨天增加5省,其中西北区域出现全面下跌,只剩下1省上涨,比昨天减少2省,上涨和下跌幅度均为0.1元。

全国有12省突破5元,比昨天减少2省,其中有4省全面突破5元大关,比昨天减少1省;

其中,上海最高5.3元,其次浙江5.2元,而海南最低4.2元。

3、农业农村部发布第18周瘦肉型白条猪肉出厂价格监测周报

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2026年第18周(即2026年4月27日-4月30日,以下简称本周),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤13.63元,环比上涨1.5%,同比下跌29.5%,较上周跌幅收窄1.5个百分点。

本周国内瘦肉型白条猪肉出厂价格环比小幅上涨,周内价格呈“跌-涨-跌”走势。

周前期,批发商对后市行情预期不佳,屠宰企业订单减少,多下调猪肉售价;

周中期,规模养殖场减少生猪出栏量、提高出栏价,支撑猪肉价格止跌反弹;

周后期,规模养殖场和散养户集中出栏生猪,猪肉供应增幅大于需求增幅,价格再度下跌。

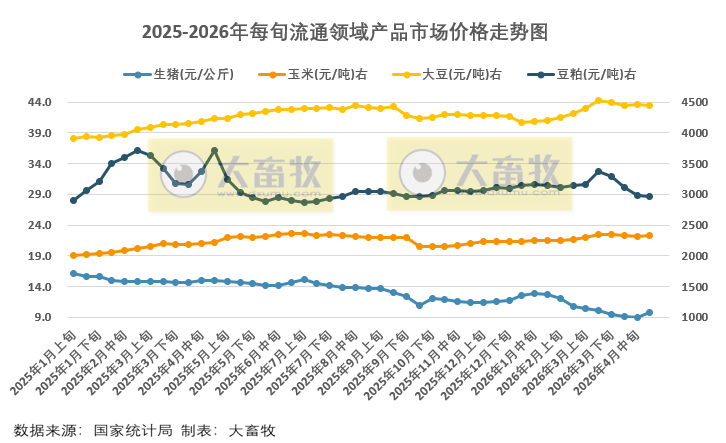

4、国家统计局发布4月下旬流通领域生猪价格

国家统计局官网2026年5月4日消息,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2026年4月下旬与4月中旬相比,21种产品价格上涨,25种下降,4种持平。

其中,生猪价格为9.8元/千克,环比上涨0.8元,涨幅为8.9%,止跌上涨,结束连续8旬的下跌,为近4旬最高价。

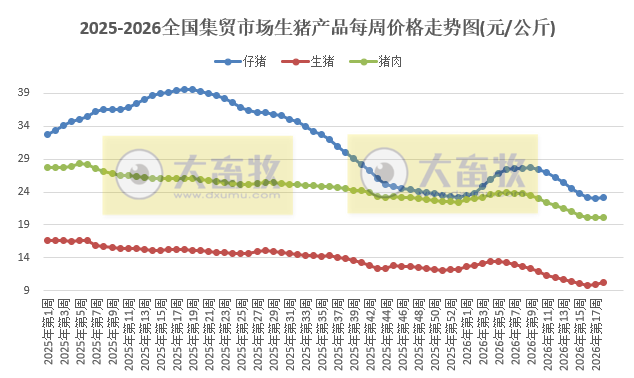

5、农业农村部发布4月第5周生猪产品集贸市场价格

农业农村部官网2026年5月8日消息,据对全国500个县集贸市场和采集点的监测,4月第5周(采集日为4月30日)生猪产品价格环比上涨。

全国仔猪平均价格23.11元/公斤,比前一周上涨0.7%,止跌上涨,且结束连续8周的环比下跌,同比下跌41.5%。

浙江、上海、天津、山东、福建等18个省份仔猪价格上涨,贵州、广西、青海、重庆、甘肃等11个省份仔猪价格下跌。

华北地区价格较高,为24.60元/公斤;华南地区价格较低,为21.78元/公斤。

全国生猪平均价格10.18元/公斤,比前一周上涨1.8%,连续2周环比上涨,为近4周最高价,但同比下跌33.1%。

山西、海南、河南、北京、江西等26个省份生猪价格上涨,内蒙古、青海、上海、云南生猪价格下跌。

西南地区价格较高,为10.56元/公斤;华南地区价格较低,为9.33元/公斤。

全国猪肉平均价格20.12元/公斤,比前一周上涨0.2%,止跌上涨,且结束连续11周的环比下跌,同比下跌22.7%。

北京、河南、山东、湖北、黑龙江等20个省份猪肉价格上涨,宁夏、内蒙古、辽宁、青海、陕西等10个省份猪肉价格下跌。

华南地区价格较高,为22.38元/公斤;东北地区价格较低,为17.04元/公斤。

6、机构称存量库存还是需要进一步消化才利好后续反弹空间

本周全国生猪交易均重继续微涨。

卓创资讯监测全国生猪平均交易体重为125.42公斤,环比涨0.14%。

本周多数地区生猪交易均重小涨。散户及中小场出栏积极性提升,前期压栏猪源出栏,近期出栏均重小涨。且五一节假日期间部分猪源延迟出栏,节后恢复出栏,带动出栏均重小涨。

另外,猪价横盘调整,养殖端有一定惜售等价情绪,出栏节奏放缓,也推动均重小幅度小涨。

本周国内生猪重点屠宰企业开工率环比下跌。

周内平均开工率36.84%,较上周下跌0.78个百分点。

五一假期过后,终端需求减少,下游备货需求缩减,屠宰企业订单减少,同时部分养殖端有压栏惜售现象,生猪供应有限,导致屠宰企业开工率下降。

卓创资讯预计未来一周全国行情或呈先稳后微涨再微跌态势。

供应方面,近两日二次育肥补栏增加,养殖端生猪出栏速度加快,走货顺畅,有一定涨价意愿;但随着出栏节奏的陆续恢复及二育数量的再度减少,生猪供应或增加,利空行情。

需求方面,目前屠宰端订单较少,加之冻品入库数量有减少可能,因此生猪屠宰量或微跌,需求对行情有利空影响。

大地期货认为,弱现实强预期,猪价相对低点尚且算确认,但反转还为时尚早。供应迎来边际收缩,而体重偏高又有转增;终端需求表现一般,冻品投机需求转弱后屠宰端的承接情况还有待检验,猪价持续上涨驱动当前尚且不足,存量库存还是需要进一步消化才利好后续反弹空间。

中信证券认为,供给过剩叠加中长期需求量的下降,共同导致了本轮猪价的降幅超预期,同时行业集中度上升使得涨价周期愈发不明显。向后看,当前仍处于猪肉去供给的开端,从存栏数量推断,二季度猪肉供给仍偏宽,三季度之后或出现供给的有效边际下降。但在养殖效率提升和体重偏高背景下,价格弹性或有限,后续政策性去产能力度将成为周期高度的关键变量。

中国农业科学院农业经济与发展研究所研究员王祖力表示,“综合研判,当前猪价正处于筑底反弹阶段。”下半年,随着产能去化效果持续兑现,中秋、国庆、元旦、春节等节日带动消费需求增加,有能力支撑猪价趋势性好转。

来源:大畜牧综合,仅供参考,本信息不能作为投资依据。